特別受益・寄与分

法律により定められた各相続人の法定相続分を修正するものとして、寄与分、特別受益があります。寄与分がある相続人の相続分は増加し、特別受益を受けている相続人に相続分は減少します。

1.特別受益

受益(じゅえき)とは「利益を受けること」で、相続においての特別受益とは「被相続人から特別な利益を受けたこと」をいいます。

特別受益を受けた人を、特別受益者(とくべつ じゅえきしゃ)といっていますが、「被相続人から、遺贈を受け、または婚姻、養子縁組のため、もしくは生計の資本として贈与を受けた者」がそれに当たります(民法903条)。

特別受益者がいるときは、「被相続人が相続開始の時に持っていた財産の価額に、その特別受益の価額を加えたもの」を相続財産とみなします。

そして、その人の相続分を、法定相続分(または、遺言による指定相続分により算定した相続分)の中から、特別受益の価額を控除した残額とするのです。これが「持ち戻し」です。

法定相続分から、特別受益分を差し引いた残りが相続分となるのですから、法定相続分よりも特別受益の価額の方が多いときには、その人が受け取れる相続分は存在しないわけです。

特別受益者がいる場合、持ち戻しをすることで、共同相続人の間に不公平が無くなりますし、通常は、被相続人の意思にも合致すると考えられます。ただし、被相続人が持ち戻しをしないで良いとの意思を表示したときは、遺留分の規定に反しない限りは、その意思が有効となります。

特別受益に該当する、婚姻、養子縁組のための贈与とは、持参金、支度金などとして特に用意した費用が典型的な例ですが、社会通念上、遺産の前渡しとまではいえないような金額の贈与であれば、特別受益とはされません。

(特別受益者の相続分)

第903条 共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第900条から第902条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

2 遺贈又は贈与の価額が、相続分の価額に等しく、又はこれを超えるときは、受遺者又は受贈者は、その相続分を受けることができない。

3 被相続人が前2項の規定と異なった意思を表示したときは、その意思に従う。

4 婚姻期間が20年以上の夫婦の一方である被相続人が、他の一方に対し、その居住の用に供する建物又はその敷地について遺贈又は贈与をしたときは、当該被相続人は、その遺贈又は贈与について第1項の規定を適用しない旨の意思を表示したものと推定する。

第904条 前条に規定する贈与の価額は、受贈者の行為によって、その目的である財産が滅失し、又はその価格の増減があったときであっても、相続開始の時においてなお原状のままであるものとみなしてこれを定める。

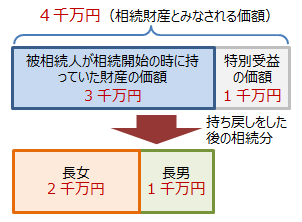

特別受益の具体例

相続人が長男、長女の2人で、長男は特別受益に当たる生前贈与(1000万円)を受けていたとします。被相続人が相続開始の時に持っていた財産の価額が3,000万円であれば、特別受益の価額1,000万円を加えた、4,000万円が相続財産とみなされます。

長男の法定相続分は2分の1(2,000万円)なので、ここから特別受益の価額である1,000万円を差し引いた、1,000万円が相続分となります。

2.寄与分

寄与分とは、被相続人の財産の維持または増加について特別の貢献(寄与)をした人に対し、本来の法定相続分を超える相続分(寄与分)を与えようとするものです。

寄与分が認められるのは、被相続人の事業に関する労務の提供または財産上の給付、被相続人の療養看護、その他の方法により、被相続人の財産の維持または増加について特別の寄与をした場合に限られるとされています。

被相続人の療養看護などが「特別な寄与」に含まれることがあるといっても、そもそも、直系血族(親子)、兄弟姉妹には、互いに扶養義務があります。したがって、その扶養義務の範囲内の行為であれば寄与分は認められません。寄与行為があったとされるのは、「扶養義務を超える特別の寄与」によって被相続人の財産の維持・増加したときです。

たとえば、被相続人の家業に従事していたとしても、従業員として相応の給料を受け取っていたり、あるいは、給料として支給を受けているものがなかったり少額であったとしても、生活全般が被相続人の事業からの収入で賄われていたり、被相続人の財産である家屋に無償で同居していたというような事情がある場合は、寄与があったとは認めにくいとされています。

(寄与分)

第904の2 共同相続人中に、被相続人の事業に関する労務の提供又は財産上の給付、被相続人の療養看護その他の方法により被相続人の財産の維持又は増加について特別の寄与をした者があるときは、被相続人が相続開始の時において有した財産の価額から共同相続人の協議で定めたその者の寄与分を控除したものを相続財産とみなし、第900条(法定相続分)から第902条(遺言による相続分の指定)までの規定により算定した相続分に寄与分を加えた額をもってその者の相続分とする。

2 前項の協議が調わないとき、又は協議をすることができないときは、家庭裁判所は、同項に規定する寄与をした者の請求により、寄与の時期、方法及び程度、相続財産の額その他一切の事情を考慮して、寄与分を定める。

3 寄与分は、被相続人が相続開始の時において有した財産の価額から遺贈の価額を控除した残額を超えることができない。

4 第2項の請求は、第907条第2項の規定による請求があった場合又は第910条(相続の開始後に認知された者の価額の支払請求権)に規定する場合にすることができる。

- 遺産分割協議書の要否の判断方法は?

- 遺産分割協議書は自分で作成できるのか?

- 印鑑証明書に有効期限はあるのか?

- 捨て印(訂正印)を押すべきなのか?

- 相続人中に未成年者がいる場合は?

- 相続人中に海外在住者がいる場合は?

- 認知症の相続人がいる場合は?

ご相談は松戸駅徒歩1分の高島司法書士事務所へ

松戸駅徒歩1分の高島司法書士事務所(千葉県松戸市)では、ホームページやブログをご覧になってお問い合わせくださる個人のお客様からのご依頼を大切にしております。

すべてのご相談には、司法書士高島一寛が直接対応いたします。経験豊富な司法書士が最初から最後まで責任をもって対応いたしますので、安心してご相談ください。

ご相談は完全予約制です

当事務所へのご相談は完全予約制となっております。ご来所の際は、必ず事前にご予約をお願いいたします。

※予約をされずにお越しいただいた場合は、対応できないことがございますのでご了承ください。

ご予約方法

ご相談のご予約は、以下のいずれかの方法で承っております。

お電話の際に事前の準備は不要です。「相談予約をしたい」とお伝えいただくだけでも結構です。

フリーダイヤル:0120-022-918

※営業時間:平日午前9時から午後5時まで(営業時間外でも司法書士またはスタッフが事務所にいるときはお電話に出ます。午後6時頃までは司法書士が事務所にいることも多いですので、遠慮なくお電話ください)。

【ご相談予約・お問い合わせフォーム】メールによるご相談予約を24時間受け付けております。

【LINEによるご相談予約】LINEからもご予約が可能です。お忙しい方でも簡単にご連絡いただけます。

※ 松戸市の高島司法書士事務所では、電話やメールのみによる無料相談は承っておりません。

※相続登記その他の不動産登記、遺産相続や遺言に関する手続きのご相談は、松戸市の高島司法書士事務所(松戸駅徒歩1分)へ