生命保険による相続税対策

相続税の基礎控除額が、平成27年1月1日以降に開始した相続について、現在よりも大幅に縮小されます。

現行法: 5,000万円+1,000万円×法定相続人の数

改正後: 3,000万円+600万円×法定相続人の数

たとえば、妻と子ども2人が相続人である場合、現在の基礎控除額が7,000万円なのに対し、法改正後は4,800万円と大幅に縮小します。これにより相続税の課税対象者が大幅に増えると見込まれています。そこで、相続税対策としての生命保険の活用が注目されています。

1.死亡保険金の相続税の非課税枠

死亡保険金には、基礎控除額とは別に非課税枠があります。非課税限度額は500万円×法定相続人の数なので、相続人が3人の場合には1,500万円までは相続税の課税対象外です。

もしも、現預金として1,500万円持っていれば、この1,500万円全額が相続税の課税対象です。しかし、このお金を生命保険料(一時払い終身保険など)の支払いに充てたとすれば、死亡保険金1,500万円の全額が非課税となるわけです。

受け取った死亡保険金の使途は問われません。葬儀代金や相続税の支払いに限らず、相続人が自分自身のために使うことももちろん可能です。

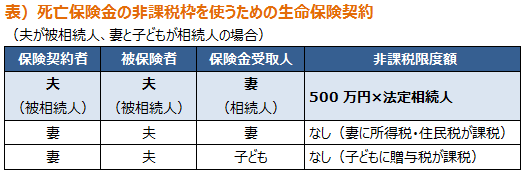

2.非課税枠が使える保険契約とは

生命保険の死亡保険金で非課税枠を使うためには、保険契約の内容に気をつけましょう。

非課税枠を使えるのは、保険契約者(保険料を支払う人)、および被保険者(保険の対象者)が本人(被相続人)で、保険金受取人が法定相続人である場合に限られます。それ以外の組み合わせの場合には、保険金を受け取った人に所得税および住民税、または贈与税がかかることがあります。

死亡保険金を納税資金にしようと考えている場合には、誰を保険金受取人にするかも重要なポイントです。

3.死亡保険金を納税資金にする場合

死亡保険金を納税資金にしようとする場合、配偶者以外の相続人を保険金受取人にするべきです。配偶者には相続税の税額軽減があるので、ほとんどの場合に相続税はかかりません。

実際に、納税資金の確保に苦労するのは、被相続人の子どもなど配偶者以外の相続人です。そこで、納税資金として生命保険を活用する場合には、死亡保険金の受取人を子どもにしておくべきです。

なお、死亡保険金の受取人を配偶者にしていた場合で、受け取った死亡保険金によって、子どもが支払うべき相続税を納付したとすると、子どもへの贈与であるとして贈与税がかかることになります。

配偶者の税額軽減

配偶者の税額の軽減とは、被相続人の配偶者が遺産分割などにより取得した遺産額が、次の金額のどちらか多い金額までは、配偶者に相続税はかからないという制度です。

- 1億6千万円

- 配偶者の法定相続分相当額

ご相談は松戸駅徒歩1分の高島司法書士事務所へ

松戸駅徒歩1分の高島司法書士事務所(千葉県松戸市)では、ホームページやブログをご覧になってお問い合わせくださる個人のお客様からのご依頼を大切にしております。

すべてのご相談には、司法書士高島一寛が直接対応いたします。経験豊富な司法書士が最初から最後まで責任をもって対応いたしますので、安心してご相談ください。

ご相談は完全予約制です

当事務所へのご相談は完全予約制となっております。ご来所の際は、必ず事前にご予約をお願いいたします。

※予約をされずにお越しいただいた場合は、対応できないことがございますのでご了承ください。

ご予約方法

ご相談のご予約は、以下のいずれかの方法で承っております。

お電話の際に事前の準備は不要です。「相談予約をしたい」とお伝えいただくだけでも結構です。

フリーダイヤル:0120-022-918

※営業時間:平日午前9時から午後5時まで(営業時間外でも司法書士またはスタッフが事務所にいるときはお電話に出ます。午後6時頃までは司法書士が事務所にいることも多いですので、遠慮なくお電話ください)。

【ご相談予約・お問い合わせフォーム】メールによるご相談予約を24時間受け付けております。

【LINEによるご相談予約】LINEからもご予約が可能です。お忙しい方でも簡単にご連絡いただけます。

※ 松戸市の高島司法書士事務所では、電話やメールのみによる無料相談は承っておりません。

※相続登記その他の不動産登記、遺産相続や遺言に関する手続きのご相談は、松戸市の高島司法書士事務所(松戸駅徒歩1分)へ